手取り20万でも、外食と旅行楽しみながら、子供を育てられるか知りたくないですか?

- 将来のために「うちは」いくら貯めておけばいいの?(調べてもよくわからん)

- 手取り20万で子供を3人(あと2人予定)育てていけるの?

- 節約してるのに不安が消えない!

を解決したい…

こんばんにちは、汚いミニマリストのビーチサンダル吉永です。

食べ物以外にお金をかけるのが嫌いなのに

有料ファイナンス相談の根暗なもぐら流・お金の自立を目指す【未来型マネー相談】を受けてみました

お金の相談をした大きな理由は2つで、

漠然とした毎日のお金がない不安から解放して、外食を心から楽しみたい

特にこのことで「その日を楽しめていない夫(と私)」にイライラしたくなかったからです

うけてみて、数字として見えたので夫も私も贅沢が楽しめるようになって、不安が解消、問題点の洗い出しもできて、本当に受けてよかったです

この記事では

- FP相談を受けるならどこで(誰に)受けるのがいいのか

- どういうところを見える化したら安心できたのか

- めんどくさいこともあった

のでその点をレビューしてみたいと思います

「根暗主婦けむり」さんの根暗なもぐら流・お金の自立を目指す【未来型マネー相談】とは?

「根暗」とか「もぐら」とか、

なんかお金の相談にしては不真面目というかカジュアルな印象だな

と思うのですが、それもそのはず?

企業とかではなくて、根暗主婦けむりという個人ブロガーさんで

教育現場経験者の子育てや

アドラー心理学

などのブログを書かれている主婦のFPさんです

(FP=ファイナンスプランナーというお金のプロ)

実は、私は相談を受けるだいぶ前(一年間?半年前?)に、ハイハイの子供を外に連れだす場所を探していて、ママさん交流会というものに参加したことがありました。

そこでそっそり実際にお会いしたことがあります(その時はFP活動はされてなかった?知らなかったです)

交流が苦手なのでもう交流会には参加してないのですが、実際の人となりを少しは知っていたというのも一つの理由です

「根暗主婦けむり」さんに相談した大きな理由

それは個人のFPさんだったからです

交流会からだいぶ経ってから個人のFPさんを探していたんだけど、なかなか踏み切れずにしました

そしたら、ファイナンス相談を始めた様子?で、こっそりお会いしたこともあったのが正直きっかけというか決め手でした

個人でされている方なので

企業によくありがちな保険の勧誘とかは一切なかったり、

一般論より主婦経験からのぶっちゃけ本音診断

みたいなのが特徴かなと思ってこの方に頼みました

そして実際に勧誘は一切ありませんでした

あと、家で受けられるので子供がいても大丈夫なのも大きかった

個人FP(有料)と保険FP(無料)の違い

私が受けた個人の相談と、よく無料で受けられる保険相談との違いも私が個人を選んだ大きな理由です

そもそもFP相談が無料なのはなぜ?

それは、無料で受けた後に保険やなんらかの勧誘があるからです

無料で受けてるってことは行政とかじゃない限りボランティアでやってるわけじゃないので、そのほかにお金を取る必要があります

そこが大きな違いです

あとは、無料の場合は相談時間が短いです

数時間とかで終わりですが、個人の場合は何カ月もかけてみっちり問題あぶり出しと改善策を練る時間もあります

無料のFPさんは漠然とした不安の解決には向いてません

FPに相談するならどっち?保険より個人の理由

断然「個人」がよくて探しました

個人の中でも、企業と提携が一切なく勧誘も一切ないと宣言しているところがいいです

私が相談したかった理由の一番は「我が家はどうなのか」「我が家の経済状況は?」といった本当の状況を知りたかったこと

そして、じゃぁどうしたらいいのかまで相談したかったです

保険を探してたわけではないですし

数時間で答えが出るような質問があったわけでもありませんでした

実際のことはわかりませんが、

保険のFPさんだと、「危機感をあおって心配にさせて保険に加入させる」ことが必要なので、本当のところってわからないなっておもったんです

企業のFPさんでも心から本当の診断をしようと思っていても、潜在意識の中で「危機感」方向にいちゃうかもしれないし

良くても悪くても、私はこころからその診断を信じられなくて、結局相談が無意味に終わる

と思いました

個人のもぐら流ファイナンス相談の内容

上では、お金の心配を解決したくてプロに相談したいと思ったときに、どうして有料の個人FPさん、その中でももぐら流さんにしたのかを紹介しました

次は実際の相談の内容というか流れを簡単に紹介します

FPの相談料金は?

モニター価格だったので15000円でした

今見たら2万円になっていたので人気出てきた様子ですね…多分…

他の個人の方だと3万円くらいが相場っぽいです

多分、もっと上がると思います

ファイナンス相談で必要な持ち物(我が家の情報)

必要だったもの

- 相談費用(オンライン決済)

- 生命保険や学資保険の内容が確認できるもの

- 土地や株の情報

- 会話する勇気

私は特に用意するものはなかったです

メールで聞かれた内容の資料を探してメールで伝えたので事前に準備するものってなかったです

実際の取り組み?はこんな感じでした

- 現状の洗い出し(家計簿等記入)

- ライフプラン

- 夢や欲望洗い出し(自分との向き合い)

- 月に一回会話(対面orスカイプ等オンライン)

家計簿等の現状洗い出しについて

- アプリでも手書きでもなんでもいいので3か月間家計簿

- 口座の残高を書き出す

この二つがメインです

他には

- 投資やその他資産の記入

- 毎年決まった出費(親戚にお年玉とか)

- 収入から税金を引いた計算式

を記入するシートも来るのですが

この辺は、月一回の話し合いでFPさんが記入してくれました

これは、私が自分ではよくわからないから(めんどくさいから)記入は丸投げしたいですとお伝えしたのでそうなった感じでした

投資や資産をお持ちの方で意味が分からない場合は、相談の日にどういう資料を探せばいいのかとかも聞いてから3か月かけて完成させていく感じなので、安心です

ライフプランの記入

ライフプランって、自分たちが一生でどういう事をするのか、したいのかを割り出す作業です(子供の入学や卒業、マイホーム購入予定、海外旅行等)

自分で書くのはめんどくさいのでここも会話しながらFPさんにプランを立ててもらいました(笑)

▼こんな感じ

実際に記入中の様子(黄色は海外旅行兼親子英語留学と書いてある)

我が家の場合の、主なプランは

子供3人の入学や卒業の予定を記入してもらいました

他には、老後キャンピングカーで旅をしたいので購入する年

親子留学の予定

このくらいしか我が家に予定はないです

この表は一部ですが20年後くらいまで書きます

欲望洗い出しシート(夢かなうシート)

お金とか子育てとか、結婚とか、そういう環境全て考えないで何がしたいかを記入していきます

私は、毎日外食とか、世界一周とか、キャンピングカーで旅とか、ひとり旅とか。

多分、もぐら流オリジナルのやること。だと思います

こういうのがあるのが、良いところで、べつにこの夢をかなえるためのファイナンスにはなりませんが、

ただ節約とかお金の動きを追うのではなくて、自分と向き合うことで、お金の使い方を考えてくれます

このおかげで、我が家は手取り20万でも食費に5万使えるようになりました

月一回の対話について

基本的に、月に一回直接会話しての相談する時間があります

一回一時間くらいで、私の時は3か月コースだったので合計3回でした

方法は以下のうちのどれかで

- 対面(喫茶店とか)

- スカイプやZoomというオンライン無料電話

- 普通の090とか03とか050?の電話(FPさんがかけてきてくれる)

顔出しはしなくてOkでした

もぐら流未来型マネー相談でもらえるプレゼント(診断結果)

(画質がおかしい…けどいいか…)

ここまで、個人のファイナンスを受けるまでの流れと、ファイナンスでやることを簡単にふりかえってみました!

ここでは、プレゼントと言うか、ファイナンスを受けた後にもらえる資料についてです

- キャッシュフロー

- 三ヶ月の支出平均

- 加入中の保険一覧

- 口座残高

- ライフプラン

- 教育費データ

めんどくさがりながらもいろいろ記入したり、聞き取りしてもらったわけですが

一番ほしかったもの!

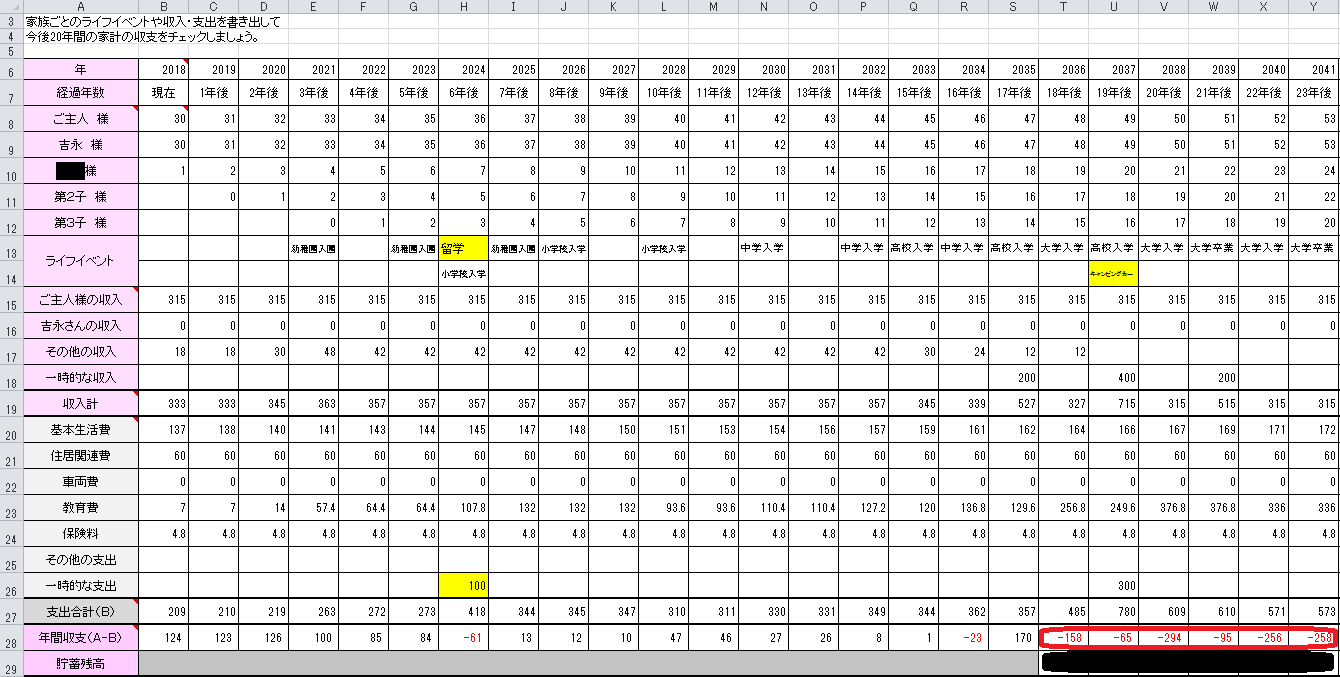

そのキャッシュフロー表を何パターンも作ってもらいました!!

キャッシュフローとは?

キャッシュフローって聞いたことはあったけど、こんな素晴らしいものがあったとは!

自分では作れない!!!

これは、これから生きていくうえでどのタイミングでどれだけのお金が減って、その時点で貯金はどうくらい残ってるのか?足りるのか?

がわかる表です

▼こんな感じの物

我が家の実際のキャッシュフロー一部

数字がたくさんあって一瞬ギョっとしますが大丈夫です

見るのは、一番下の「グレー&黒」の1行だけです

(貯蓄額は恥ずかしいので隠してます(笑))

一番下の行が「残ってるお金(貯金)」なので、そこが黒字なら問題ないわけです

ちなみに、赤丸がある右下が真っ赤です

この数年は3人の子供が全員お金のかかる私立大学に通っている予定です

かなりの踏ん張りどころです(笑)

その時にいくら必要で足りるのか?がこの赤ラインで確認できます

そして赤字=家計も赤字なので(笑)

その年の収入より出費が多く赤字家計を表しています

でも、今まで貯めた貯金があるおかげで黒丸(トータルだと黒字)になってるので家計は大丈夫という意味になります

しかも、一般的な生活費だけじゃなくて、我が家の生活環境を考慮しての割合で出してくれます

これが知りたかったんです私、キャッシュフローっていうのね、これ。

これを、5パターンくらい作ってもらいました

- 子供3人基本パターン

- 子供3人で外食多めパターン

- 子供3人で出産年だけ生活費一般より多めパターン

- 私の収入が増えたパターン

- 車を購入したパターン

もちろん、変動はありますが、この表をもとに、帳尻を合わせていけばいいという指針(目標や目安)になるんです

私は、特に先の予定というのが苦手で、その日思い立って行動するタイプです

だから、今は何の予定もないけど、いきなり海外旅行に何百万とか家族で使っちゃったとする

この表がなければ、この旅行に罪悪感があったり、旅行後に一生ずっと「あの旅行のせいでお金足りなくならないかしら…」って不安に襲われるわけです

でも、旅行は今しかない!行きたかった!

から我慢できない!

ということで、この表の残高に近づけるために

あまり欲のない日々の小さな節約を心掛ければ安心して日々過ごせますよ

こういう考えの方が私は得意なのでこの表だけで1万5千円の価値ありでした

その他の資料

- 三ヶ月の支出平均

- 加入中の保険一覧

- 口座残高

- ライフプラン

- 教育費データ

▼三ヶ月の家計簿から、支出平均をだした表がもらえます

これが自分の家の生活費なのでこの予算をだいたい守っていれば、この相談から大きくずれることは無い安心感

▼加入してる保険がある場合は、保険の内容がまとまった資料がもらえます(このお金の動きはキャッシュフロー表にも反映されてます)

▼口座残高(データのみ)

これは、今後月一で記入して、キャッシュフロー表と照らし合わせてねってことみたいですが…やらないとね…すでに半年たちますが一回もやってないという…

▼ライフプラン表

キャッシュフローにも反映されてますが一応別箇でいただきました

▼教育費データ

これは、私が相談内容を伝えるときに、「子供を育てられるのか知りたい」と言ったので、すぐに一般的データを送ってくれました

が、一般的なデータみても自分の家にあてはめられないので、この後の相談結果さえ知れればいいので、見てない…(笑)

実際に受けてみてぶっちゃけ思ったこと(詳しいレビュー)

ここまで、ざっと私が受けたファイナンスについて紹介しました

ここでは、実際に受けたときの様子や、感じたこと、めんどくさかったことを長々と紹介したいと思います

家計簿を付けるのめんどくさすぎ

現状の洗い出しをするので

家計簿や銀行口座の残高等を送られてくるエクセルに記入します

家計簿以外の洗い出しは一回やってしまえばなのでいいのです、まぁめんどくさいけどなんとかなる

しかし!家計簿!やつはそうはいかん!

家計簿を付けたり、お金の管理をするのがめんどくさいのでファイナンス相談したのですが

まぁ当たり前ですが、FPさんに我が家の状況をおしらせしないと話は始まりません(笑)

まぁ追い込まないとやらないと思ったので、計画通りでしたが…

で、家計簿は幸いZaimという自動家計簿アプリにクレカも口座も全部登録して自動化したのですが

日用品と食費は別けないと診断の意味がないし

自動の記録だけだと心もとないな~と思いました

私はせっかく1万5千円も払って、中途半端はしたくない

ということで、今までずっと嫌煙していた「エクセル」で全部手打ち

で3か月付けました

何度、後悔したかわかりません(笑)(笑)

ファイナンス中に気を付けたこと

丁度同居したばかりで、実際に自分が支払った金額(アプリ)と、自分たちが使っている金額にずれがでていたんです

例えば、トイレットペーパーとか洗剤とかは共同だったり

買い忘れの野菜を母に頼んでお金は払わなかったり

実家の冷蔵庫から拝借したり

そういうのも考慮したかったので、頑張って3か月は手動で付けました

母に買ってきてもらったらレシートをもらってエクセルへ

トイレットペーパーや洗剤は多め計算で同居分もうちが払ったことにしました(母が買ってきたらレシートもらった)

めんどくさい、ほんとめんどくさかったけど

3か月踏ん張れば、あとは、不安が見える化できる信じてやりました(笑)偉いぞ自分!

あとは、赤字覚悟で思う存分買い物をしました

特にお惣菜や外食は普段我慢してましたが希望の回数実行した(笑)

気が緩んでもこの後生きていけるか知りたかったので。

家計簿以外の記入はFPさんに丸投げ!

上でも書きましたが他は相談しながら記入してもらったので

実際に私が、めんどくせーーーーーー!!!って言いながら頑張ったのは家計簿と、自分の欲望(後で説明)に向き合う事でした

▼関連記事作成予定

≫めんどいけど完璧主義流ファイナンスを受けるときの家計簿の項目

≫スボラ「でも」出来る家計簿なんてない!ズボラだから「こそ」一生怠けるための全力家計簿の項目はたったの○つ

月に一回のオンライン相談の様子

私は、Zoom(スカイプみたいな無料オンライン電話)でした

パソコンの画面を共有しながらできるのでFPさんがいろいろとエクセルを開きながら説明してくれました

私は1歳の子供がいたので、ちょっとぐらい時間通りに間に合わなくても連絡なしでいいですよとか、時間の前後とかかなり融通聞かせてくれました

予定時間2分前にうんちのおむつを引きずりながらカーテン近くを登ったりしますからね子供は…

といってももちろんFPさんにも他に予定もあるので可能な限りですが。

そして、私は電話嫌いの予定恐怖症気味なので地味にこの三回の時間指定が辛かったです

お話が始まってしまうと珍しく楽しくて、子供寝たしもっと話したーいっては15年ぶりくらいに思いました

でも、予約した日までの間はソワソワそわそわしてしてしまってはやく三ヶ月すぎないかな…家計簿もやめたい…

って思ってました(笑)

時間配分のプロだわ…会話の感じ

ちょっと素人ながら感じた感想ですが

さすが、塾講師や職業訓練校講師経験者様なだけあって、時間配分された会話がすごく上手でした

ああいうのって自然と出来るもんなのかな…うらやましい…

最初、だらだらと会話してしまって(私が話を脱線させるタイプなので)1時間でなんにも進まなかった!ってなるのかも?

お金もったいなかったかな~

って思ってたのですが、脱線した話を拾い上げながらちゃくちゃくと次の話題に切り替えていってくれました

ファイナンスとは関係ないんだけど、「すごいなー」って思った…

なんの準備もしないで子供抱っこにおんぶしながら勢いで毎回会話開始しましたが、この人に任せておけば大丈夫だわって感じですよ

一人じゃ無理だったから相談してよかった事・ライフプランと欲望丸出しシートの難しさ

実は、中古で買った100円のたまひよに、ライフプラン表とか、月にいくら学費として貯めるといいのかというすっごくわかりやすい付録がついてたので買ったことがあります(妊娠中)

一回それにしたがって、貯金額を割り出して毎月積み立てとか、やってみたんだけど、それがいいのかわるいのかわからなかったんです

しかも、ライフプランを立てよう!(そしてキャッシュフローを作ろう)とかいって、たまひよ例と記入するカレンダーもご親切についていたんだけど

自分がどういう人生を歩むのかわからんのですよ

何歳でマイホームとか

マイホーム買いたくないけど買った方がいいの?とか

手取り20万でローンとか恐怖すぎるとか(賃貸の方がトータルで損でも借金じゃないだけ気が楽だよね?とか)

子供が何歳で幼稚園、何年後に小学校で、二人目はこの年で

とか、自分で書くんですよ

そこがわからないわけです

ファイナンス受けた時はこういうのも相談しながらできました

それに、忘れちゃったけど、なんか、そういう例って

我が家はやらないようなぜいたくな予定とかたくさんあるように感じて

でも、そのくらい普通な生活なのかなって思ったりして

子供ができたらそうなるのかな?とか不安で

その一般的な表とかだとあきらかにうちでは子供は一人も産めないですからね(相談したら子供三人産めるようでしたが)

でも、今回、ライフプランを一緒に考えてもらって

やっぱりうちには不要な予定とかたくさんあって

というか、子供の入学とか卒業くらいしか予定いらなかったです

(他に予定ができても作ってもらったキャッシュフロー表を参考にその都度自分たちで予算考えて旅行とか出来るようになりました)

あと、たまひよもネットの参考例もそうなんだけど

正直、みなさん、うちより出費が多いんですよね(もちろん収入も多い)

それが平均で、それが最低限生きる上での費用

みたいに書かれると、いくらうちが出費が少ないとはいえ、こどもができたらやっぱりその一般的な出費になるのかな?って不安だったんですね

そんな感じで不安だけどめんどくさすぎてあきらめました

雑誌なんて買わない私が、買ってしまったほど心配だった問題なのに、ここであきらめたからずっと漠然とした不安が付きまとってました

この中古の100円は無駄にしましたね

100円あったら、いつも我慢してる値引きの紅茶が買えるのに…

全体的な特徴と感想

多分もぐら流の特徴だと思うのですが

実際のお金の流れや使い方を相談するのではなくて

なんていうか、この質問シートお金と関係あるの?っていう欲望を自分と向き合う相談や記入シートが多かったです

我が家もそうなのですが

我が家は手取りが20万ですよね

これって今の世の中ではまぁ平均よりは少ないけどそんなに珍しくもないと思います

でも、それで子供3人欲しいとか、毎週外食、毎日お惣菜買いたいとか、

そういう「希望」は単なる夢物語で終わってしまうのが普通だと思います

もぐら流ファイナンス相談のメリット・デメリット

メリット、デメリットを振り返りたいと思います!

メリット

- 勧誘が一切ない

- 余計な不安をあおらない

- お金だけじゃなくてどうしたら明るい未来になるかを考えてくれる

- モニター募集に間に合えば安い

- お金以外の心の問題にも関連させて解決してくれる

デメリット

- 個人&始めたばかりなので信頼度が低く感じられやすい

- FPとしての経験値が低いかも?

FP資格取得してからFPとして活動されていたのかわからないのですが、このあたりがデメリットかなと思います

しかし、私より知識があるのは確かなことと、お金がないとかここが問題ってわかったときに「どうしたら幸せになれるのか」と一緒に考えてくれる人であることがとても大きなメリットでした

お金が足りないですね、じゃぁ保険に入りましょう

じゃなくて、

私も、同じような考え方をしていて、例えばニートでも人を幸せに出来る方法とか記事を書いています。それは、改善したくてもできない悩みにいつまでも悩まされるんじゃなくて、じゃぁ今のままでできる最善はなんだろう?それを大切にしてくれるという価値観が一緒の方だったので、安心して受けられました

我が家はほっとくとどんどん無駄な心配ばかりで転がり落ちていくので、それなりの知識のある人に引っ張り上げてもらわないとダメなんです(笑)

ちなみに、夫の希望で、私が一生涯入院した時の医療費と子供の食事の世話代や家政婦みたいな案とかのキャッシュフローも作ってもらいました。

常に最低ラインを考える私たちはこういう案ばかりお願いしてしまいました(笑)

キャッシュフローは真っ赤(赤字)でした

考えても無駄なだけ大赤字で、そのための貯蓄なんて出来ないほどで、確率はたしかに低くはないけど高くもないその人生のために、全てを犠牲にするのは勿体なさすぎるということで、そのキャッシュフローは頂かないことにしました

普通ならこうやって保険に入れる流れだと思うのですが、逆に大丈夫と励まされました

国も何かと補助があるし。

だけど、そうやって無駄なことでも希望通りに作ってくれました

ファイナンスを受けて良かったこと

子供が一人のうちに巻き返せるうちに受けて良かったです

受けたことによって、家系の見える化ができたし、手取り20万でも食費に5万も使えるようになるとは。

実際には今食費は3万から4万くらいですが、今までは、それでももっと食費を抑えなきゃとか思ってて毎日買い物もどこかで辛かったです

だけど逆に3〜4万なら、毎月余裕が生まれてる!って思えるし

その分たまの外食をする時に心から楽しめるようになりました

毎月1万余ってたし!みたいな感じで。

私の今の生きがいは外食なので(笑)

節約してるんだけどこのままでいいのか不安という感じだったので、有料の個人ファイナンスはとてもよかったです

個人にも色々あるかもしれませんがとりあえず、最悪を考えがちな方は保険の無料ファイナンスはやめたほうがいいと思う(笑)

多分、FP相談とかで調べても大手ばかりで、出てこないと思うので、私が受けた「もぐら流未来型マネー相談」をやっている根暗主婦けむりFPさんのブログ貼っておきます

記事当時は値上がりしつつまだモニター価格みたいですね

FPの経験値はまだ低いのかもしれませんが、塾、転職、不倫などの相談員としての経験はかなりなので、むしろ、他のFPさんより経験値高いかも?

クレカ対応?申し込み方法と相談までの流れ

根暗なもぐら流さんのブログのこのページから申し込むのですが

お金を払うページは見慣れないLOOPLINEというところですが、問題なく購入できました

ログイン画面が出てきますが

その下に、住所や名前など入力する場所がありますのでそちらで入力しました

会員登録は「する」「しない」が選べるので「しない」にすれば無駄にアカウントは増えずに済みます

会員登録すると次回買い物するときに、スムーズなだけみたいで、他に買うものはないし。

クレジットカードで払いました(確か)

購入するとメールいただき、まずはメールで相談する感じでした

余談・ファイナンスを受けた本当の理由

本当のと言うか、上ではさらっとしか書いてないので

せっかくなので自分の記憶の為にも、もっと長ったらしく語ったっちゃおうかなと思います(笑)

とにかく、子供が生まれてから

節約はしているけど、本当にこのまま子供を育てていけるのか心配でした

両親は「手取り20万だって子供3人育てられるよ」とか平気で言ってました

でも世の中の噂?ではそんな空気微塵もないですよね

実際にテレビで手取り20万の10人?の大家族とかやってて

多分親の言う事って本当なんだとは思ってました

人間どうにかなるもんなんだと

だけど、小心者でパートすらまともにできない自分が、そのテレビの肝っ玉かあちゃんや、やんちゃ父ちゃんみたいに、どうにかできるとは到底思えなかったです

しかも、悩みっていうのが、「”今”を楽しむを知って人生が明るくなった」私なのに

この漠然とした不安のせいで、我が家の楽しみの「旅行」や「外食」に罪悪感や不安が常に付きまとっていました

私は料理が大嫌い&外食が大好きです

夫もそれは知っていて、休日になると「外食するか!」とか言ってくれるんだけど、いざ行こうとすると「3人で○円か…自炊すれば一週間の食費だね…」って夫が言い出して私はイライラ

せっかくの気持ちもしぼむし、夫の言う通り子供も生まれたし我慢するべき家計なことにもイライラすることが多くなりました

そういう背景もあって、子供がいる家庭の将来的に必要なお金が知りたかったんです

手取り20万以下でも3人育てている家庭は沢山あるかもしれないけど、

子供一人一千万とかを信じれば手取り20万円以下では、土台無理な話な気がする

それでも貧乏大家族とかいるんだから無理なわけじゃない

てことは世間の平均や常識はあてにならない

自分の家の生活にあてはめてその辺の真相を知りたい

子供一人育てるお金の情報や学費の一般的平均値は調べればわかるけど、

自分で調べても結局のところ大丈夫なのかはやっぱりよくわからなかったし自分の家庭にあてはめられないかったです

キャッシュフローのありがたさでも書きましたが

数字というのは出せばいいだけですよね

でも、それが私には難しすぎました

キャッシュフローのテンプレートはネットでも同じものを無料でダウンロードできるので

自分で出来る人そして、赤字にならなそうな人は、私が受けたように有料ファイナンスは不要だと思います

でも、その肝心な数字をだすのはめんどくさいし、

出したところで合ってるのか、自分で判断できないんですよね…

だから、手間賃という意味でも、思い切ってプロに丸投げしたかった

そして、モニター価格(相場より安い)だったこと

保険会社の相談と違って、本当の家計の姿を見せてくれそうだったから

ということで、根暗主婦けむりさんの根暗なもぐら流・お金の自立を目指す【未来型マネー相談】を受けることに決めました

相談をめんどくさいって後回しにしなかった理由

私はだいたいお金を使うのが嫌いなので、万越えの買い物は保留にすることが多いのですが、

なんでこんな思い切れたのか考えてみました

それは

子供が一人で、小さいうちに、まだ巻き返せるうちに、お金の不安を見える化しておかないと、安心した生活は訪れないかもと焦りました

つまり、子供が少なく、小さいうちが節約や必要なら我慢するタイミングに最適で、遅くなればなるほど教育費も増えるし、取り返しがつかなくなるって思いました

多分、私や夫の性格的に、こういうはっきり目に見えない不安っていうのは、例えば手取りが10倍になっても付きまとうと思うんですよ(笑)

ホント、食べ物(生きる最低限の出費)でもないものに15000円のマイナスなんて!と私でも思ったし、私の母は「そんなの何になるの?もったいない」って言われました

でも、相談料の15000円って最悪、一ヶ月食事の量を半分にすれば取り返せます

早いうちにファイナンスを受けて置かないで不安のまま過ごす「時間」は絶対に取り返せないと気が付きました

さっきも、外食行く行く詐欺の話はしましたが

その行かない理由っていうのが、「なんとなくの不安」だけだったんです

そのなんとなくの不安を解決する方法って、「お金を増やす」ことじゃなくて、何が不安なのか、どのレベルまで危機が来たら我慢すればいのかの線引き、といいのを知ることだったんですよね…

それにお金を増やすなんてすぐには無理だし(涙)

タイムリミットとお金がない子育てもイライラ

特に、私みたいに子供がもっとほしい!けど、お金が不安!

っていう悩みは、ぶっちゃけ年齢的な時間も迫っててのんびり考えてられませんでした

産む前に余裕をもって受けておけると子育ても楽になると思います

子育てのイライラって子供と関係ない日々のストレスと直結してますからね・・・

私なんて、何でも直接は関係ないのにソファーでうたたねした夫をみて、巡り巡って「稼ぎが悪い癖に!」みたいなね…

産後はホント、ガルガル期とはよく言ったものです(笑)

笑えないレベルでしたが

改めてファイナンスを受けてのビフォーアフター

このファイナンスをうけて、漠然とした不安が安心に変わりました

有料を受けたメリットに「漠然とした不安」って部分で正解だったと思います

無料の相談は、時間が短いし、質問に答えてもらい感じなので、漠然としてたら結局得るものはあまりないです。家計簿を頑張らなかっただろうし。

日々節約しているけど、その節約が足りてるのか不安で、もっと切りつめないと!もっと我慢しないと!思っていました

将来のためのお金はもちろん絶対に絶対に必要ですよね

でも、私のモットーでもあり、生き方でもありますが

「今」を楽しまないと、いつまでたっても楽しい日々(今)はこないんですよね

生きることって「今」の積み重ねなので。

でも、このファイナンス相談を受けて、我が家の場合は食費については人生を彩るための必要経費だとわかりました

以前だったら、

この服に買い替えようかなと思っても「お金もったいないかな…」って我慢、

食事の時も、「もったいないし・・」って我慢、

我慢して「節約している安心感」みたいなのを得ていたので何をするにも我慢我慢で毎日我慢みたいな感じでした

それが、食費以外の例えば洋服とかは買わないで節約や我慢をして、食事については心から思いっきり楽しめるようになりました

すると、全然我慢してる感じがないんですよね

これがメリハリっていうのかしら

最後に少し心配なこと

さっきも書いたのですが、私が受けたときはモニター価格で15000円でした

でも、今はもっと上がってるのでこれからだんだん上がっていくと思います。

値段があがてるってことは人気な証拠だと思うので、値段が上がるくらいならいいのですが、

また受けたくなったら(高いからないかもだけど(笑))根暗主婦けむりさんは企業と違ってお一人だし、お子さんもいるので受け付け終了とかになる可能性も?

そうすると無料の保険会社の相談とかしかなくなるし、あれば不安をあおってくるのでむしろ受けないほうがいいと思うんですよね

だから受けるならですが早い方がいいかもですね…

高額な買い物って焦りたくないし、今じゃなくても受けたい!って時に受けられたらいいんですけどね…。

まぁその時はその時ですね(笑)

≫漠然とした不安を消して安心して過ごすにはこちら(根暗主婦けむりさんのブログへ)

コメント